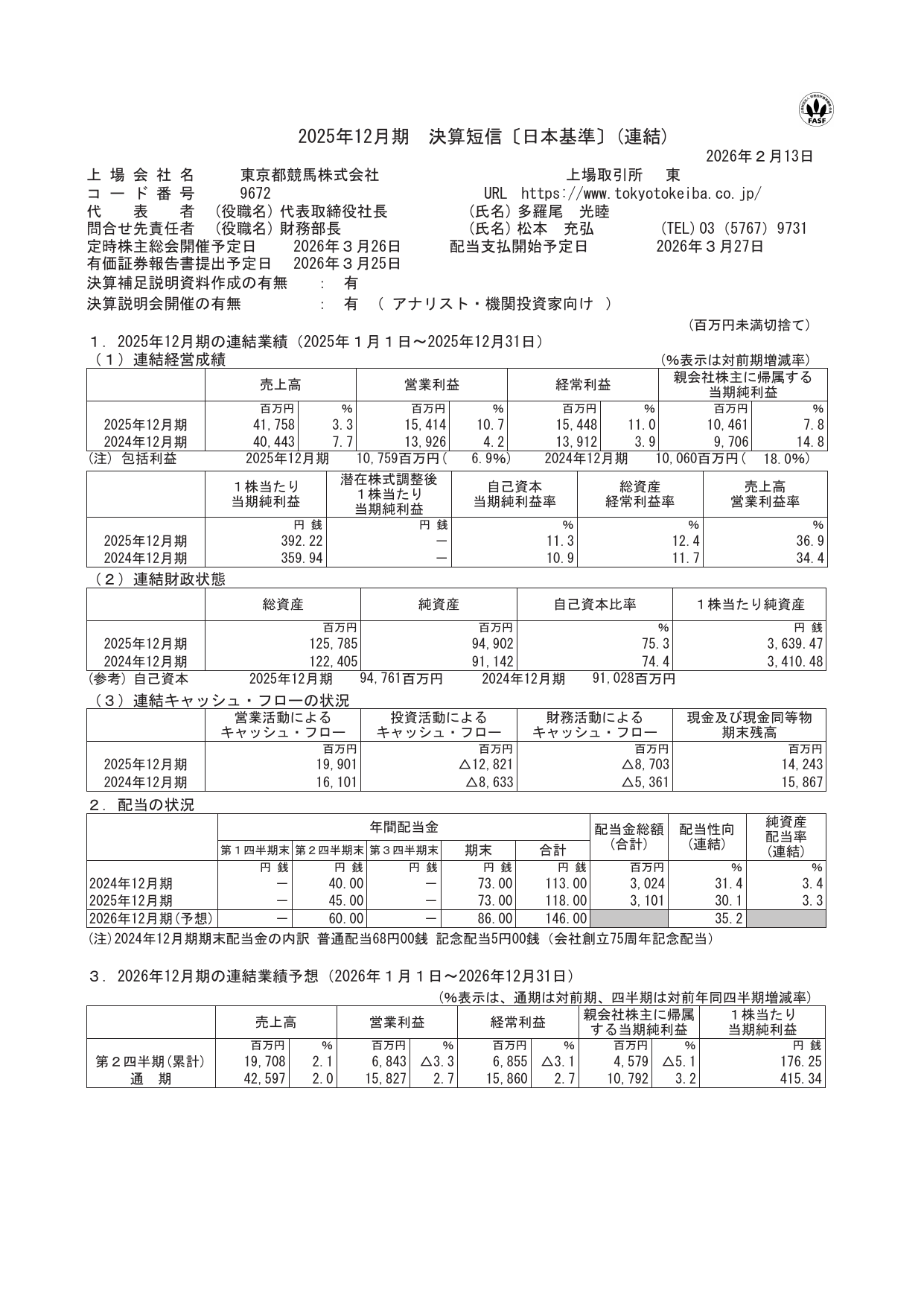

日本語21ページ、英語2ページ。

決算短信を並べて見えてきたこと

決算短信の日本語版と英語版を、いくつか並べて見ていました。

きっかけは単純で、ある会社の短信を開いたときに、日本語版は21ページあるのに、英語版は2ページしかなかったからです。

同じ日に出ている。

会社名も同じ。

決算期も同じ。

でも、ページ数がまったく違う。

もちろん、ページ数だけで開示の良し悪しが決まるわけではありません。ただ、実際に中身を見比べてみると、英語版だけを読む投資家には届いていない情報がかなりありました。

今回は、2026年6月5日時点で確認できる公開資料をもとに、プライム上場企業25社の日本語版・英語版の決算短信を見比べてみました。

まず、日本語版と英語版を横に置いてみる

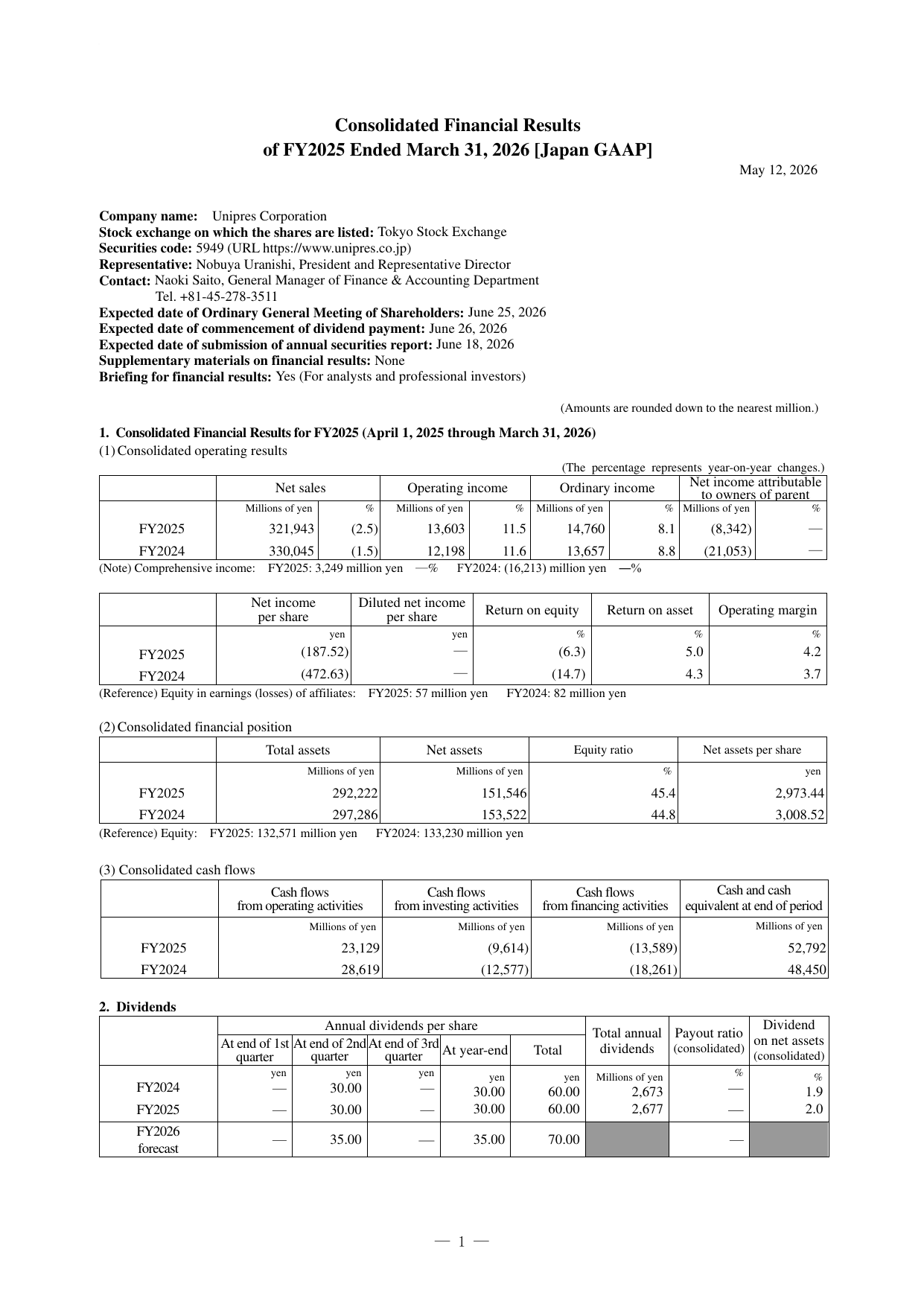

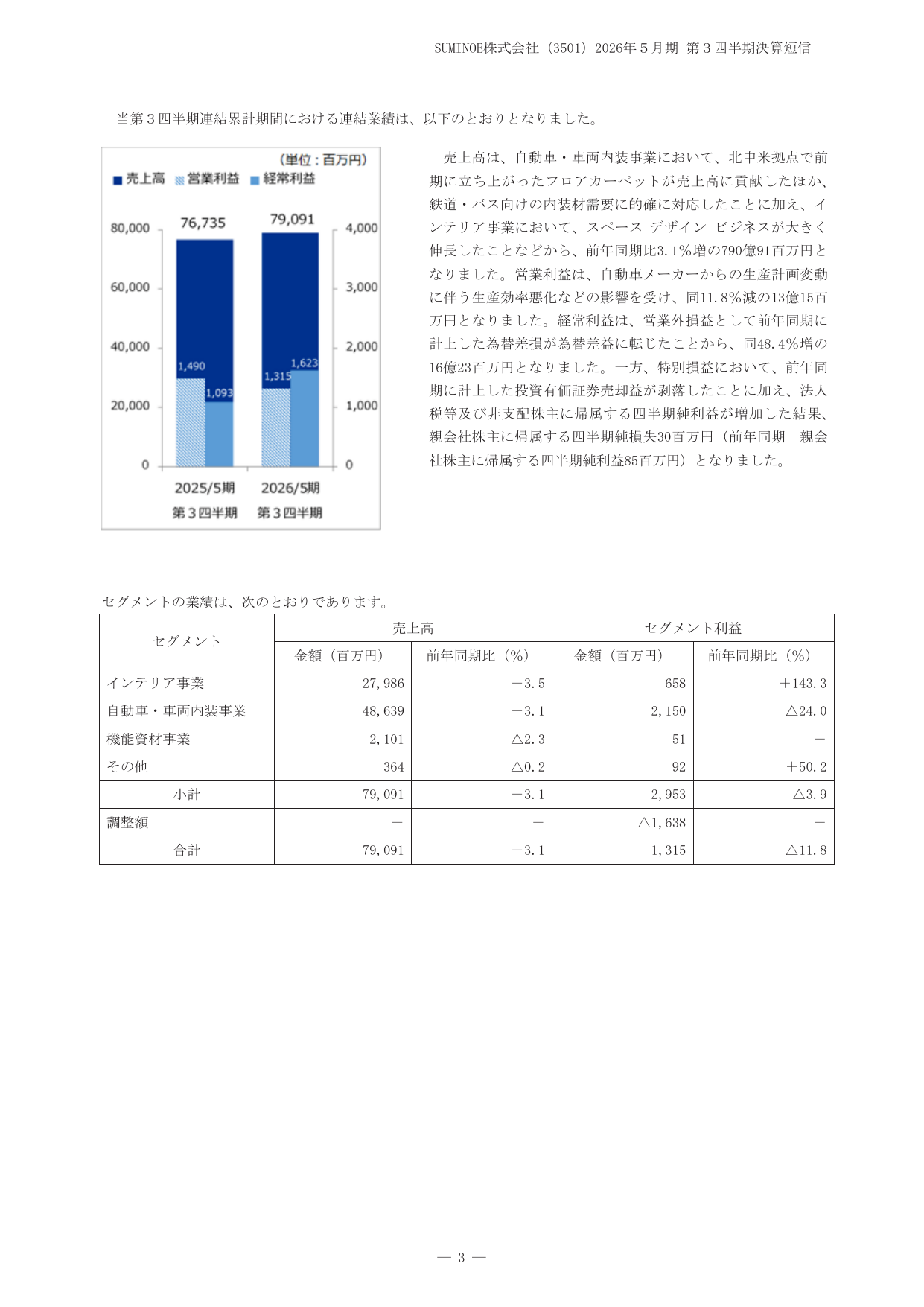

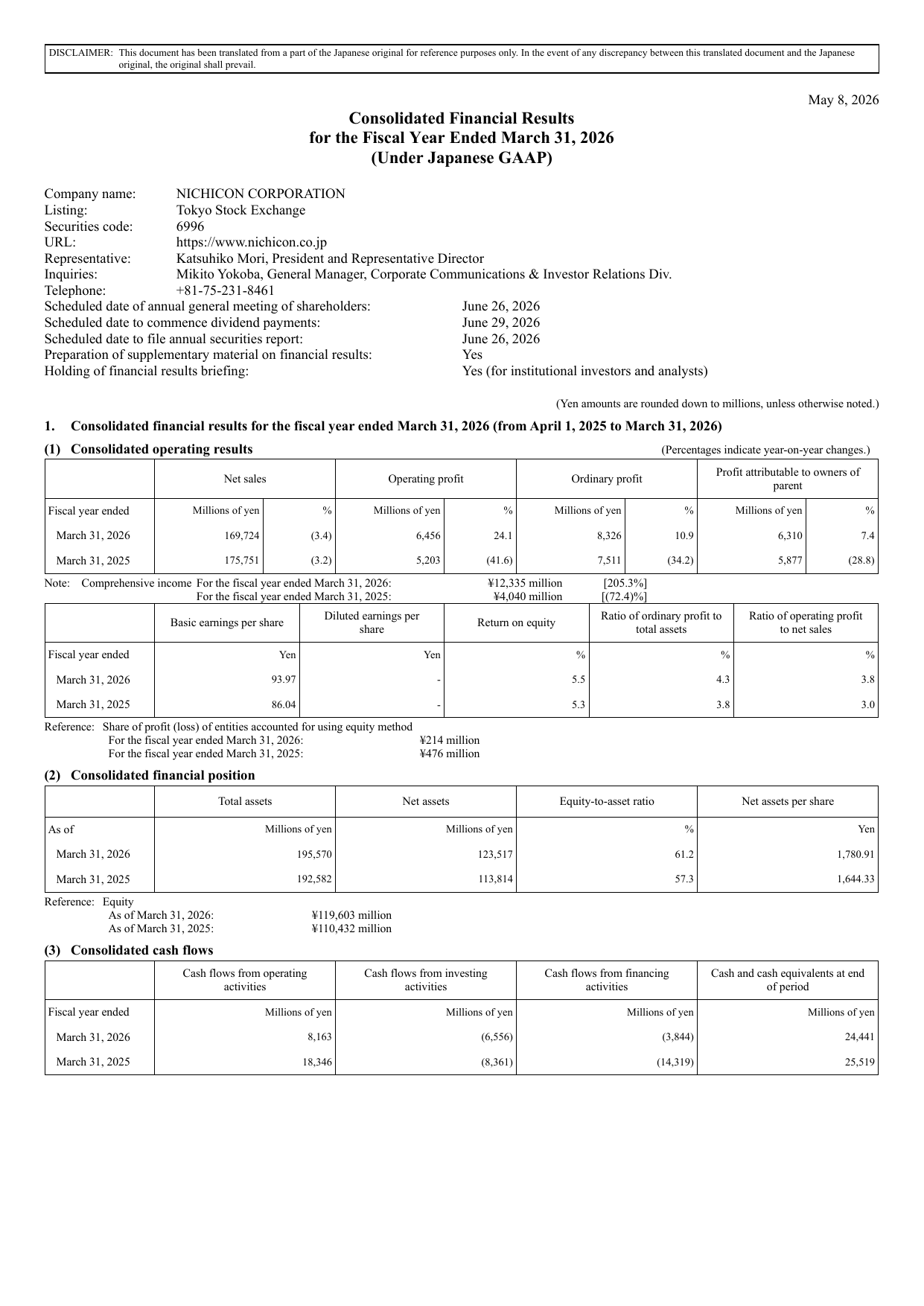

最初に気になったのは、プライム上場の輸送用機器メーカーA社の決算短信です。

2026年5月12日に、日本語版と英語版が同じ日に公表されています。

日本語版は21ページ。

英語版は2ページ。

2ページの英語版に載っているのは、売上高、営業利益、経常利益、当期純利益などの主要数値と、翌期の業績予想です。

一方、日本語版には、経営成績の概況、連結財務諸表、セグメント情報、注記事項などが入っています。

ここで大事なのは、A社が情報を出していないわけではない、という点です。

日本語では出ています。

かなり丁寧に出ています。

ただ、それが英語版には入っていない。

つまり、日本語を読める投資家と、英語版だけを見る投資家の間で、最初に受け取る情報が違っているということです。

この差は、IR担当者の方からすると、意外と見えにくいのかもしれません。日本語版を作っている側からすれば、情報はすでに開示しているからです。

でも、海外投資家の入口が英語PDFである場合、そのPDFに入っていない情報は、実務上は「読まれていない情報」になりやすい。

そこが少し気になりました。

2ページの英語版には、何が入っていないのか

英語版が短いこと自体は、必ずしも悪いことではありません。

会社によっては、簡潔にまとめた英語サマリーのほうが読みやすい場合もあります。投資家も、長い資料を常に歓迎しているわけではありません。

ただ、決算短信の場合は少し事情が違います。

短信は、単なるニュースリリースではなく、投資家がモデルを作るための基礎資料でもあります。

A社の日本語版には、たとえば次のような情報が入っています。

- 経営成績の概況

- セグメント別の状況

- 連結損益計算書

- 連結財政状態計算書

- 連結キャッシュ・フロー計算書

- セグメント情報

- 注記事項

- 継続企業の前提に関する注記

英語版2ページには、これらの多くが入っていません。

売上高や営業利益の数字はあります。

翌期の業績予想もあります。

でも、「なぜそうなったのか」「どの事業が伸びたのか」「キャッシュはどう動いたのか」「財務の前提に注意点はあるのか」は、英語版だけでは追いにくい。

これは、翻訳のうまい・下手以前の問題です。

英語として自然かどうかの前に、そもそも投資家が見る情報が入っているかどうか。そこに差があります。

財務諸表がないと、投資家はどこで止まるのか

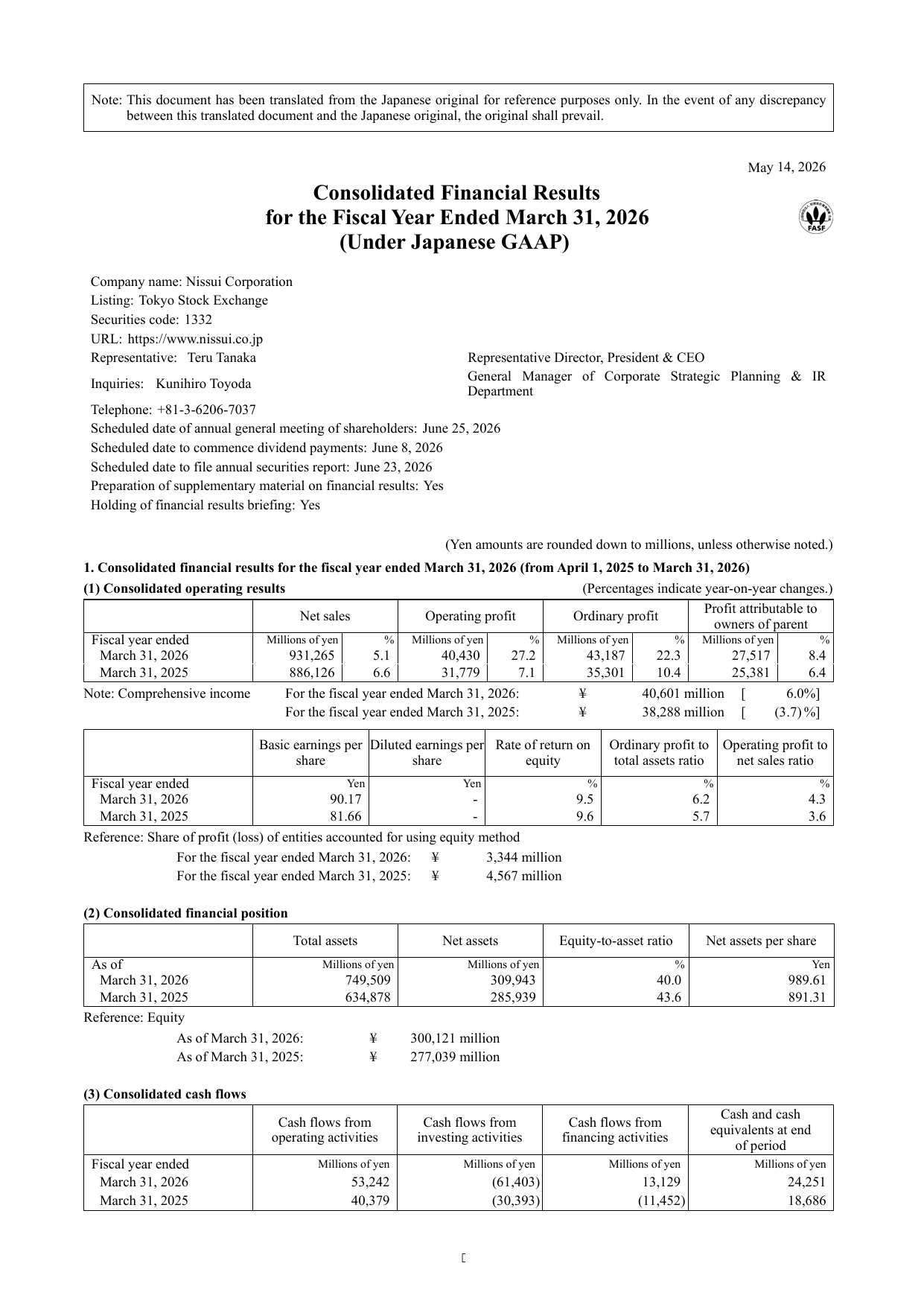

別の会社も見てみます。

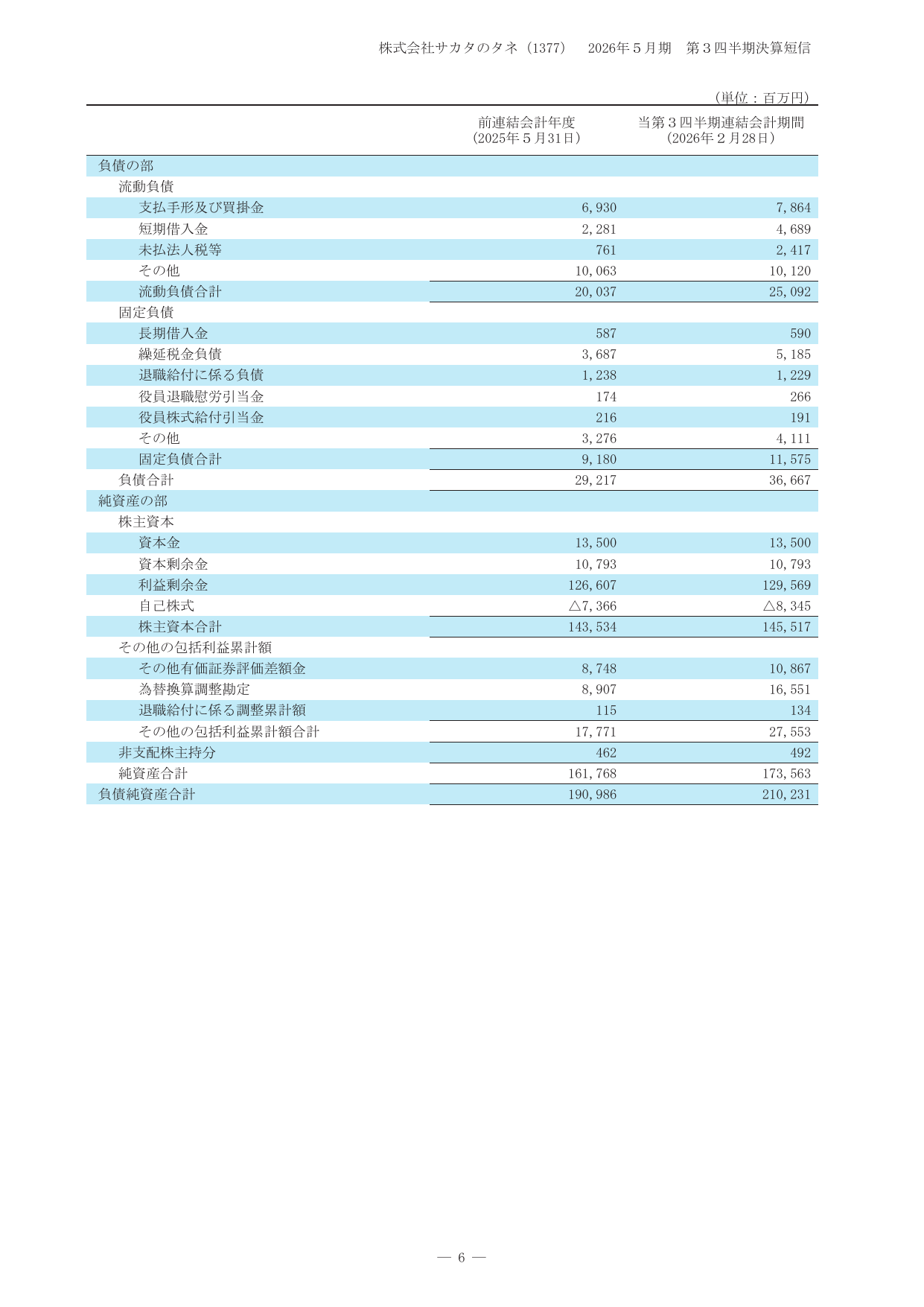

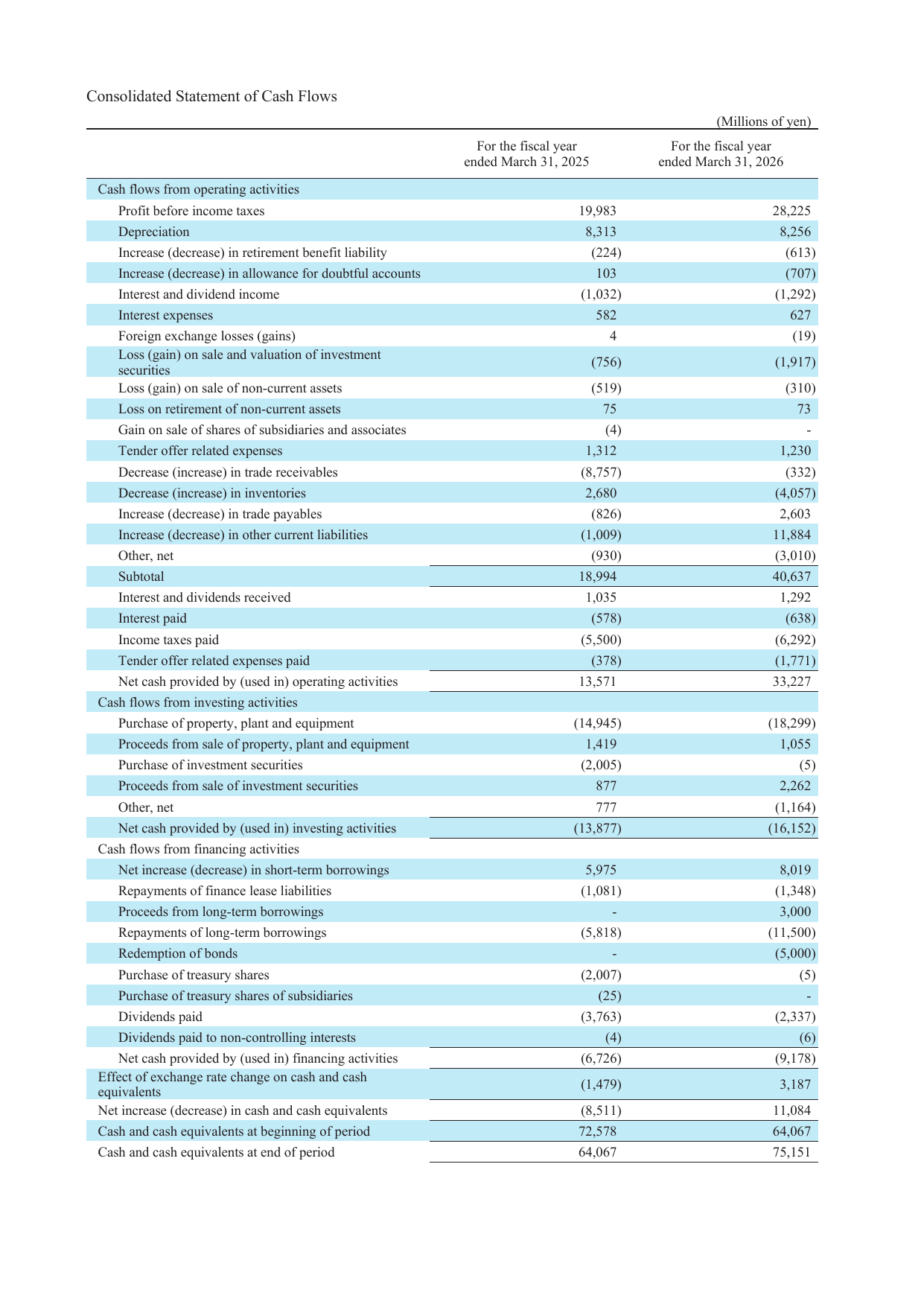

プライム上場の種苗・農林関連メーカーC社の短信では、日本語版が14ページ、英語版が7ページでした。

英語版には一部の財務諸表が入っています。ただ、連結キャッシュ・フロー計算書は確認できませんでした。英語版の最終ページは包括利益計算書で終わっています。

投資家が新しい会社を見るとき、最初に知りたいことはかなり実務的です。

現金はいくらあるのか。

有利子負債はどれくらいか。

自己資本比率はどの程度か。

営業利益はキャッシュにつながっているのか。

設備投資はどれくらい重いのか。

これらを見るには、損益計算書だけでは足りません。

貸借対照表が必要です。

キャッシュ・フロー計算書も必要です。

もちろん、XBRLデータを取得すれば、数値を取れる場合はあります。ただ、海外投資家が初めてその会社を見る場面で、英語PDFに財務諸表がなければ、そこでいったん手が止まります。

「あとでXBRLを取ろう」と思うかもしれません。

でも、実際にはその「あとで」は、来ないことも多い。

特に、まだカバレッジに入っていない中型・小型の会社では、最初のPDFで必要な情報が揃っていないと、次の会社に移られてしまいます。

これは投資家が冷たいというより、見る会社が多すぎるからです。

1社ずつ丁寧に調べたい気持ちはあっても、決算期には大量の短信が出ます。最初の入口でモデルに入れられない会社は、どうしても後回しになります。

セグメント情報がないと、事業の中身が見えない

次に気になったのは、セグメント情報です。

複数の事業を持つ会社では、全社の売上高や営業利益だけを見ても、会社の実態は分かりません。

どの事業が伸びたのか。

どの地域が強かったのか。

利益を押し上げたのはどのセグメントか。

逆に、足を引っ張ったのはどこか。

これを見るために、投資家はセグメント情報を確認します。

プライム上場の繊維・インテリア関連のD社では、日本語版にセグメント情報が掲載されています。事業別の売上高や利益が確認できます。

一方、英語版には、財務諸表の主要部分は入っているものの、セグメント情報のページは確認できませんでした。

これは、かなり惜しい差です。

財務諸表が入っている英語版でも、セグメント情報が抜けていると、複数事業の会社としては読みづらくなります。

たとえば、商社や複合メーカーの場合、全社利益だけでは投資判断ができません。事業別に利益率も成長性も違うからです。

海外投資家は、事業ごとに価値を分けて考えることがよくあります。いわゆるSOTP、Sum of the Partsのような見方です。

そのとき、セグメント情報が英語で読めないと、最初の評価が作れません。

英語版が短いから読まれない、という単純な話ではありません。

英語版に何が入っているか、何が抜けているかが大事です。

22ページある英語版でも、セグメント情報が抜けていれば、投資家にとっては重要なピースが足りません。

注記の「該当なし」も、英語で読めることに意味がある

財務諸表やセグメント情報に比べると、注記は目立ちません。

ただ、投資家にとってはかなり大事です。

会計方針の変更。

減損。

継続企業の前提。

重要な後発事象。

こうした情報は、数字そのものではなく、数字をどう読むべきかを決める前提です。

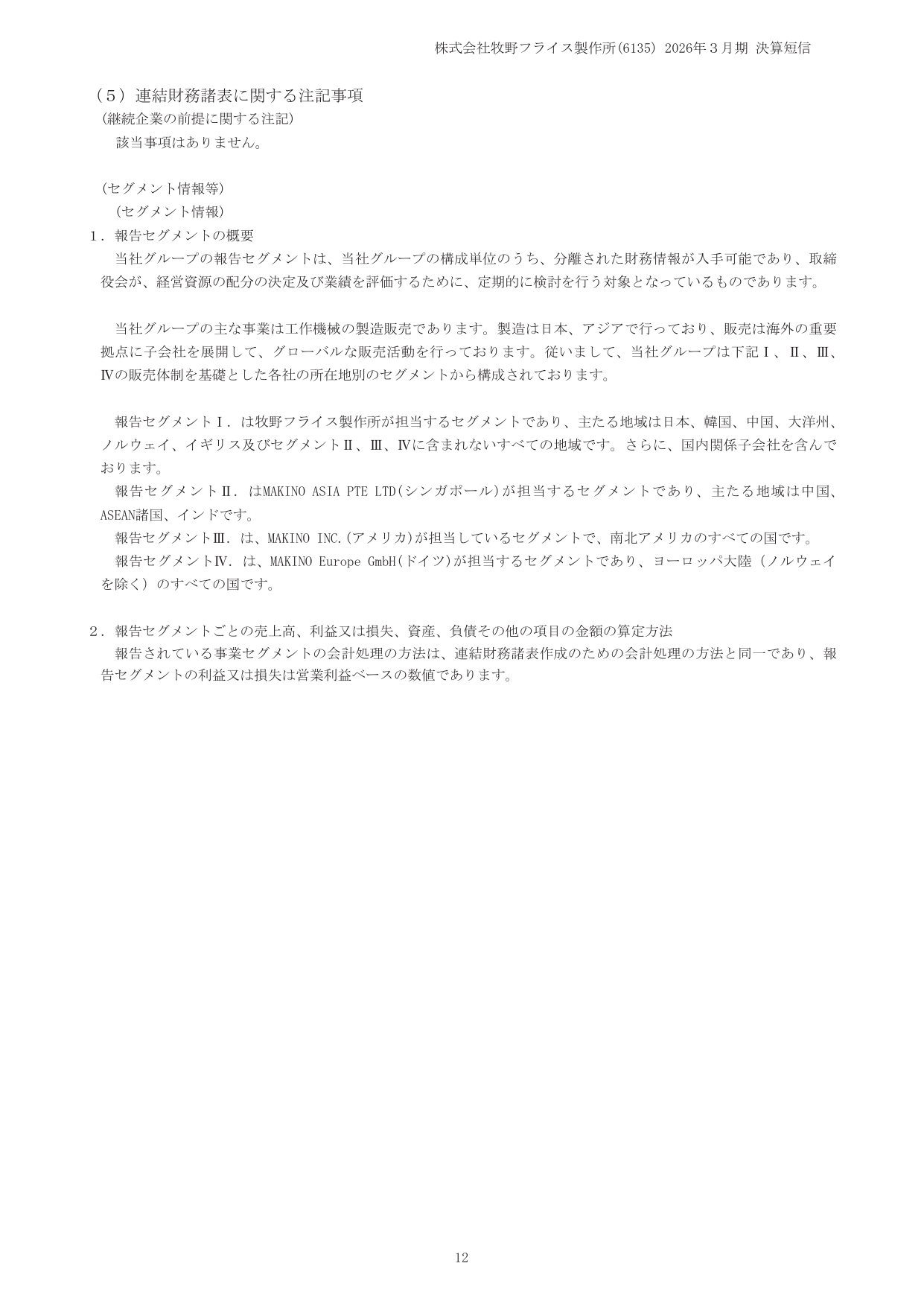

ある機械メーカーF社では、日本語版に「継続企業の前提に関する注記」や「会計方針の変更に関する注記」の見出しがあります。

英語版には、貸借対照表、損益計算書、包括利益計算書、キャッシュ・フロー計算書は入っています。ただ、英語版の最終ページはキャッシュ・フロー計算書で終わっており、注記やセグメント情報は確認できませんでした。

ここで大事なのは、「該当事項はありません」という1行にも意味があるということです。

日本語版に「該当事項はありません」と書かれていれば、日本語を読める投資家は「確認済み」と受け取れます。

でも、英語版にその1行がなければ、英語だけを読む投資家には「該当なし」なのか「確認できない」のかが分かりません。

この2つは、かなり違います。

「問題がない」と分かることと、

「問題があるかどうか分からない」ことは、

投資家にとって同じではありません。

注記の欠落は、財務諸表の欠落よりも見つけにくいです。ページ数を見ただけでは分かりません。日本語版の目次と英語版の構成を並べて、初めて見えてくることが多い。

だからこそ、IR側で事前に確認しておく意味があります。

数字はあるけれど、説明がない英文短信

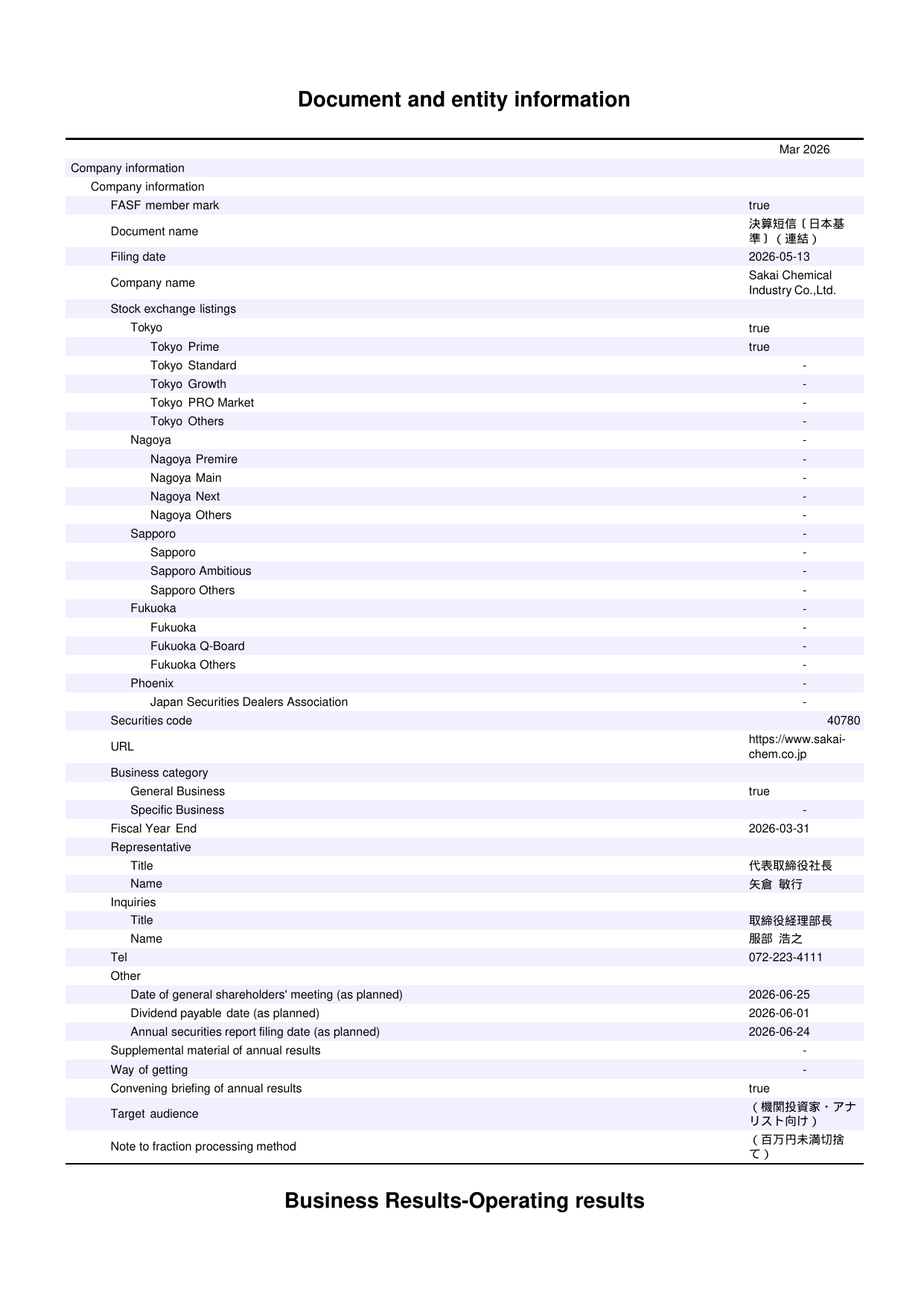

もうひとつ気になったのが、XBRLサマリー型の英語版です。

ある化学メーカーG社の英語版は5ページでした。日本語版は24ページです。

英語版p.1を開くと、「Document and entity information」という定型の見出しから始まります。会社コード、上場市場のフラグ、報告期間などが並んでいます。

この形式では、数字はあります。

ただ、文章としての説明はほとんどありません。

日本語版には、経営成績の概況があります。

事業環境の変化、増減理由、セグメント別の状況、翌期見通しの前提などが書かれています。

英語版には、それがない。

数字だけ見れば、売上や利益が増えたか減ったかは分かります。

でも、なぜそうなったのかは分かりにくい。

これは、ガイダンスが変わった期には特に大きな差になります。

利益予想を下げたとき、それが需要の悪化なのか、原材料費の上昇なのか、為替前提なのか、保守的に見積もっただけなのか。数字だけでは判断できません。

日本語版には説明がある。

英語版には数字しかない。

この状態だと、英語で読む投資家は、数字だけで会社を見ることになります。

そして、数字だけで見ると、会社の意図や背景は伝わりません。

「参考訳」という言葉だけでは判断できない

英語版の決算短信には、よく免責文が入っています。

たとえば、

“This document has been translated from the Japanese original for reference purposes only.”

というような文言です。

日本語原文が優先される、英語版は参考訳である、という位置づけです。

これは一般的な表現であり、免責文そのものが問題というわけではありません。実際、今回確認した25社のうち、英語版の冒頭に免責文がある会社は複数ありました。

ただ、気になったのは、同じような免責文があっても、その後に続く情報量がまったく違うことです。

ある会社では、「日本語版の一部を翻訳したもの」と明記されていました。

一方で、別の会社では、同じように「日本語原文が優先」と書かれていながら、英語版が26ページあり、日本語版とほぼ同じ情報量が入っています。

つまり、免責文があるかどうかだけでは分かりません。

見るべきなのは、その後に何が入っているかです。

参考訳でも、全文に近い英語版があります。

参考訳でも、2ページの要約だけの場合があります。

海外投資家が気にするのは、「免責文があるか」よりも、「このPDFでモデルを作れるか」です。

免責文は標識です。

情報量の代わりにはなりません。

英語版が後から出るケースもある

内容だけでなく、公表タイミングにも差がありました。

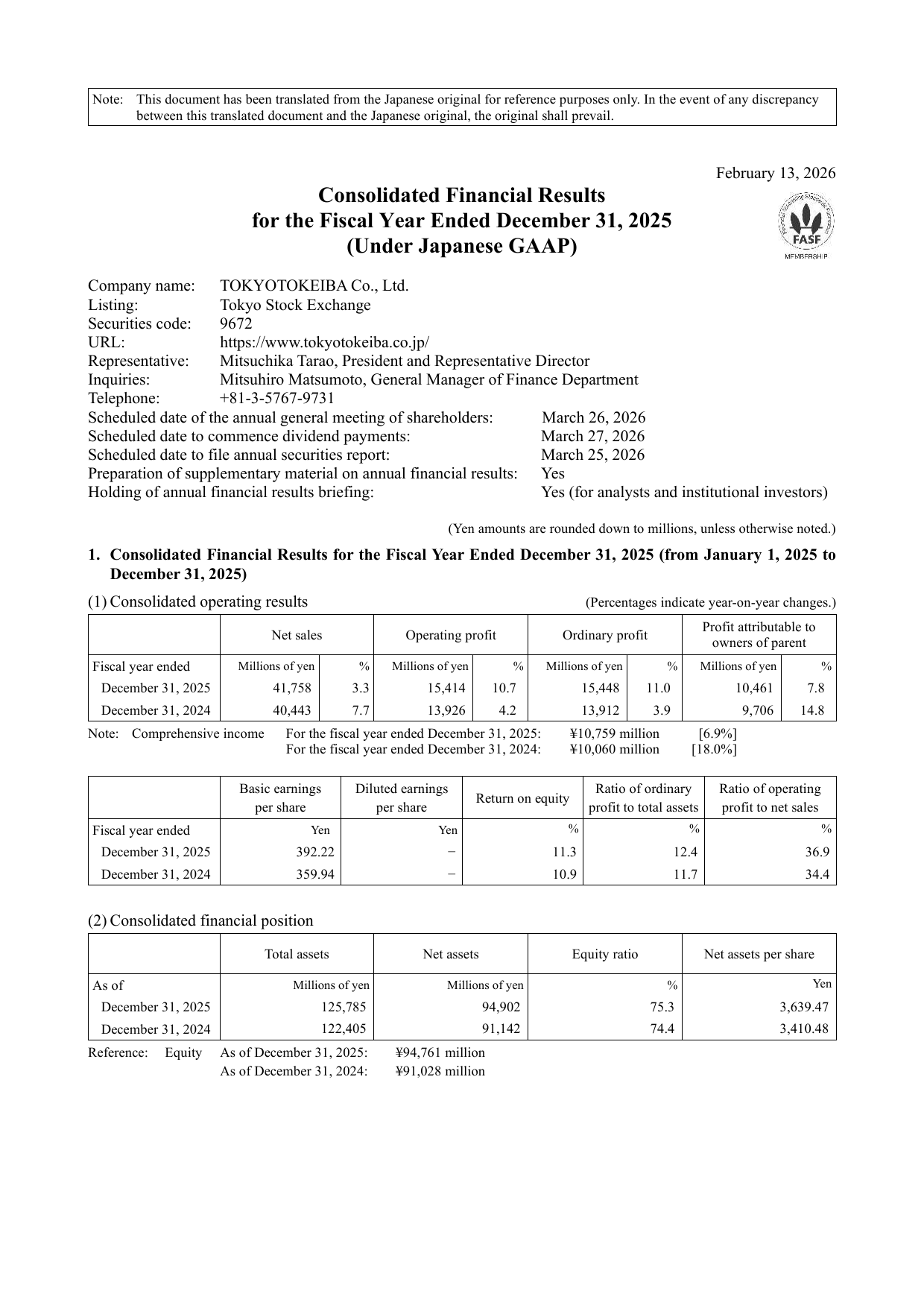

あるレジャー施設運営会社M社では、日本語版の短信が2026年2月13日に公表されています。英語版PDF上の文書日付も “February 13, 2026” となっています。

ただし、掲載記録を見ると、英語版が公開されたのは2026年4月9日でした。55日の差があります。

別の管理サービス会社N社では、日本語版が2026年5月12日、英語版の掲載記録が2026年6月3日でした。22日の差です。

決算短信は、出るタイミングがかなり重要です。

特に3月期決算の5月は、多くの会社が一斉に短信を出します。海外投資家やアナリストは、その短い期間に大量の会社を見ています。

そのときに英語版がなければ、後から出ても、最初の投資判断のタイミングには間に合いません。

22日後に英語版が出る。

55日後に英語版が出る。

資料としては存在します。

でも、投資家の作業タイミングには乗りにくい。

これは、IR側から見ると小さな遅れに見えるかもしれません。

ただ、読む側から見ると「その時点では英語で読めなかった」という事実になります。

そして、開示の世界では、この「その時点では」がかなり大きいです。

25社を並べると、差はかなり大きかった

今回、プライム上場25社の日本語版と英語版の決算短信を見比べました。

ページ数だけで見ると、かなり差があります。

英語版が日本語版の半分以下だった会社は13社。

日本語版と英語版がほぼ同じ分量だった会社もあります。

英語版のほうが日本語版より多い会社もありました。

つまり、「英語だから短くなる」ということではなさそうです。

英語版をどこまで作るか。

どのセクションを翻訳対象にするか。

財務諸表を入れるか。

セグメント情報を入れるか。

定性説明を入れるか。

この設計の違いが、ページ数や情報量の差になっています。

もちろん、ページ数が多ければ良いという話ではありません。

大事なのは、投資家が使う情報が入っているかどうかです。

最低限、次の情報が英語で確認できるか。

- 貸借対照表

- キャッシュ・フロー計算書

- セグメント情報

- 経営成績の概況

- 注記

- 翌期見通しの前提

ここが揃っていれば、英語版は投資家にとって使いやすくなります。

逆に、主要なPL数値だけが載っていても、会社の全体像は見えません。

投資家は、数字を見たいだけではありません。

その数字がどう作られたのかを知りたい。

次の期にどうつながるのかを考えたい。

他社と比べたい。

モデルに入れたい。

そのための材料が英語版にあるかどうかが、かなり大きな差になります。

海外投資家は、ここで手が止まる

海外投資家が英文短信を開いたとき、最初からじっくり読み込むわけではありません。

まず、使えるかどうかを見ます。

BSはあるか。

CFはあるか。

セグメントはあるか。

増減理由は読めるか。

注記は確認できるか。

来期予想の前提は分かるか。

ここで必要な情報がなければ、いったん手が止まります。

「この会社は悪い」と判断するというより、もっと静かです。

PDFを閉じる。

モデル作成を後回しにする。

ウォッチリストの下に置く。

次の会社を見る。

そして、そのまま戻ってこないことも多い。

IRの現場で海外投資家と話していると、この温度感はよく分かります。

投資家は怒っているわけではありません。

強く不満を言うわけでもありません。

ただ、読めないものは読まない。

モデルに入らないものは後回しにする。

比較できない会社は比較対象から外す。

その処理が、とても淡々と行われます。

日本語版ではきちんと開示している。

でも、英語版には入っていない。

その場合、日本語を読めない投資家にとっては、実質的に情報が届いていないのと近い状態になります。

ここが、今回25社を見比べていて一番気になったところです。

次のQ1短信までに、まず見ておきたいこと

2026年4月1日に、プライム市場の英文同時開示に関する猶予期間が終了しました。

3月期決算の会社にとっては、7月下旬から8月中旬にかけて出るQ1決算短信が、猶予終了後はじめての四半期開示になります。

次回の短信前に、まず確認したいことはそれほど複雑ではありません。

日本語版と英語版を横に並べる。

目次を見比べる。

ページ数を見る。

どのセクションが英語版に入っているかを見る。

具体的には、次の5点だけでもかなり分かります。チェックしながら確認してみてください。

0 / 5 確認済み

この確認に、大きなシステムは必要ありません。

過去の日本語版短信と英語版短信を同じフォルダに入れる。

PDFを横に並べる。

目次を照合する。

抜けているセクションをメモする。

それだけでも、次回の英文短信で直せるところはかなり見えてくるはずです。

英語をきれいにすることも大事です。

ただ、その前に、投資家が見るべき情報が英語版に入っているか。

今回25社を見比べて、いちばん基本的で、いちばん見落とされやすいのはそこだと感じました。

英文短信の点検・追加翻訳をご検討中の方へ

日本語版と英語版の目次照合、未翻訳セクションの洗い出しと追加翻訳、開示当日の特急対応まで承ります。8月決算期に向けた準備や、英語版短信の情報量を見直したい場合もお気軽にご相談ください。

※本文では社名を匿名化しています。スクリーンショット内では、出典確認のため社名が確認できる場合があります。

※ページ数・掲載状況は確認時点の公開資料に基づきます。